- 发布日期:2025-04-13 06:56 点击次数:141

反差 眼镜

反差 眼镜

证券时报记者 卓泳

近日,重庆首只S母基金——重庆渝创星河奋勉于私募股权投资基金持重缔造,方针范畴36亿元。据记者不雅察,在此之前,多地齐以国资当作出资主体缔造S基金(私募股权二级市集基金),并徐徐成为S基金市聚积进军的参与主体。数据涌现,2024年以来,世界有超10只S基金注册竖立,来自近10个省份。可是,在越来越多资金入局S基金市集的同期,市集往还的活跃度却不高。要津在哪?有何解?

国资S基金背后诉求

2024年,S基金市集暗流涌动。记者不雅察到,2024年以来,S基金的出资主体主要以地点国资为主。比如,昨年3月,福建发布首只S母基金,方针范畴为20亿元;4月,上海100亿元科创奋勉于基金运行;同月,安徽首只S基金也完成注册缔造,范畴为28亿元;5月,由6家国资企业聚首出资的四川首只S基金在成齐高新区竖立,总范畴15亿元。

干预2025年,国资缔造S基金势头依旧不减。工商信息涌现,江西润信赣投奋勉于股权投资合资企业(有限合资)和南京江北新区份额链接投资基金合资企业(有限合资)分袂于本年前两个月缔造,背后均以国资国企激动为主。

执中ZERONE数据涌现,2024年以来,共有11只S基金注册竖立,波及关联投资机构超10家,遮盖安徽、四川、河南、福建、天津、江苏、广东、江西等省份。从往还量来看,2023年中国私募股权二级市集全年累计往还范畴740亿元,共发生往还事件306起,遮盖307只基金。

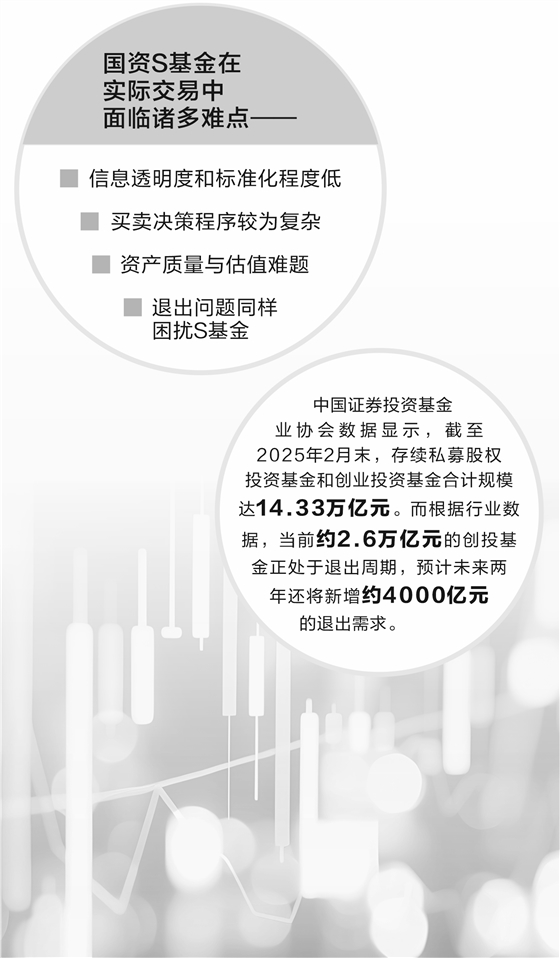

各地S基金纷繁缔造的背后,是范畴雄壮且亟待退出的创投基金。中国证券投资基金业协会数据涌现,规章2025年2月末,存续私募股权投资基金和创业投资基金共计范畴达14.33万亿元。而笔据行业数据,刻下约2.6万亿元的创投基金正处于退出周期,预测当年两年还将新增约4000亿元的退出需求。

创投退出难题已受到监管层的可爱。本年1月,国务院办公厅印发《对于促进政府投资基金高质地发展的携带倡导》,明确忽视“荧惑发展S基金”。本年世界两会技能,中国证监会主席吴清示意,救助S基金和并购基金发展等,进一步流畅多元化退出渠谈。此外反差 眼镜,深圳、浙江、江苏等地也接踵出台联系策略,救助S基金缔造和S基金份额转让。

助力创投基金退出,平滑立异企业融资周期,是各地国资缔造S基金的最内容诉求。“S基金以时辰换空间,能侧目单一基金不行永恒执有神情的流弊。”榆煤基金总司理秦笙继承记者采访时示意,S基金能让企业得到更长的发展时辰,在IPO不确信性大及基金流动性较弱时,幸免企业因基金到期而被强制膨大回购,导致资金断流。

事实上,相较于投资盲池基金,S基金接二手份额能较快已矣资金回流,较快产生DPI(投资成天职成率),岂论是市集化投资东谈主如故地点国资,齐无一不被S基金的这一上风诱骗。“咱们以为中国刻下一级市集的存量基金范畴一经很大了,有很大的链接需求,而S基金的投资周期较盲池基金短,份额价钱相对较低,风险也更可控,咱们也想在其中寻找财务空间。”一家近期以QFLP资历干预中国的好意思元GP(闲居合资东谈主)联系负责东谈主对记者示意。

除了赚取财务申报,S基金还被一些地点国资视为一种另类招商引资容貌。“会有一些民营LP(有限合资东谈主)缴款出现问题,GP就会寻求国资救助,若是这个份额不是很抢手,国资接这个份额时就不错促使关系神情方将神情落到当地,从而已矣招商引资。”杭州一国资VC(风险投资)负责东谈主王昊(假名)告诉记者。

往还量不活跃 S基金落地难点多

地点国资在布局S基金上早有探索,但并非缔造S基金,而所以买家身份接盘基金份额。“咱们在2019年就买过别东谈主手上执有的基金份额,但其时只买LP断供的份额,这在其时是相对顺遂的作念法。”王昊对记者示意。

尽管国资早已试水,但这些年S基金的往还并不是很旺。执中ZERONE统计涌现,2023年政府资金岂论是当作S往还的买方如故卖方,其往还总和均有所着落。2023年政府资金在子基金份额出售数目上较2022年有所增多,但往还总金额着落跳跃50%。

受访业内东谈主士均示意,除了市集环境变化身分除外,国资S基金与市集化S基金一样,实践往还中相同面对诸多难点:

人与动物一是信息透明度和圭表化进程低。秦笙指出:“国资在接办基金份额时,频繁需要尽调基金的底层资产,但每个神情的信息怒放进程不一样,有的企业以致可能波及诉讼,导致尽调难度较大。”对此,王昊也示意,企业频繁不肯为穿透两层的当年激动怒放现场尽调,大部分买方齐只可通过电话和侧面磋议了解神情情况,获取的信息十分有限。

这种信息上的不透明和非圭表化,使得国资在投资决议时难以全面准确地评估神情风险与价值。因此,受访东谈主士大批以为,这对S基金买方的智力要求很高,不仅要有母基金资源,还得有直投判断神情的智力。

二是交易决议措施较为复杂。王昊示意:“卖方多是国企,怕审计出问题,不敢概况降价卖份额,常要求搞定东谈主高价接盘。”这就导致市集上可往还的份额价钱贫穷诱骗力,难以达成往还。而对于国资买方来说,他还提到:“购买资产时很敏锐,得跟指示评释这不是接盘,是奋勉于投资。”他以为,复杂的决议经由会缩短投资成果,也可能会错过一些优质神情的投资时机。

三是资产质地与估值难题。受访东谈主士均示意,往还价钱真实信是所有这个词S往还中的一浩劫题。王昊示意,一般来说,基金份额的出售价钱齐会在一手往还的价钱基础上打折,市集上若扣头不到六折,买家购买的能源则不及。何况,买家会对神情退出可能性进行评估,若是无法退出,再低的估值亦然虚的。此外,华南一券商资深投行东谈主士解枫(假名)还提到,S基金的买家还需要推敲神情本来就签下的对赌、很是权力等问题,因此也增多了往还难度。

四是退出问题相同困扰S基金。岂论是径直投资神情,如故通过买二手基金份额来曲折投资神情,最终齐要面对退出难题。

王昊坦言,国资缔造S基金呈现“既要又要”的多元诉求,“既想价钱低、神情好,又要估值合理、退出顺畅,还得完成招商引资,聚焦科技神情且投资周期短,这些方针互相禁锢,很难同期已矣”。

业内建言把搞定权让渡给市集

一方面,GP和LP出于流动性考量,对S基金往还的柔和攀升;但另一方面,交易两边的利益诉求仍在寻求最好均衡点。如今国资下场作念S基金,怎么信得过取得实效,跑好创业投资这场“奋勉于赛”?记者概括受访东谈主士的不雅点,梳理出以下建议:

在国资S基金明确自己定位方面,王昊指出,刻下有些国资在缔造S基金时,顶层野心与膨大层面存在错位,致使实操落地穷困。“有些国资在缔造S基金时,连我方是买方如故卖方齐搞不明晰。”他以为,地点国资要久了念念考缔造S基金的主见,均衡财务申报、招商引资、扶执企业发展等多元方针,幸免因方针禁锢影响基金运作。

与中国S基金市集不同,外洋S基金历经30年的发展一经高出熟识,好多S基金范畴体量与最大的PE基金控制。因此,有市集不雅点以为,我国S基金发展可模仿外洋S基金的一些熟识教授。“外洋S基金领有复杂的往还模子和容貌,如拆神情往还等。”王昊告诉记者,在国内,由于好神情老LP不肯拆,差神情新LP不肯接,且国企参与可能还波及原土神情搭配等问题,国资S基金可筹划和模仿市集化和外资S基金在这方面的具体作念法。

让渡基金搞定权,亦然一些外资S基金常见的作念法。解枫以为,国资S基金也不错推敲由具有母基金资源和搞定智力的民营机构担任基金搞定东谈主。“这种容貌不错匡助国资侧目敏锐问题,推动S基金业务发展。”举例,在投资决议过程中,民营机构不错运用其纯真是市集机制和专科的投资智力,为国资S基金筛选优质神情,提高投资得胜率。

而在基金运作方面,解枫还忽视了具体建议:“鉴于硬科技投资周期长,S基金募资期限应尽量延迟。”此外,不错充分阐明国资上风,诱骗保障、社保、国外主权钞票基金等永恒资金,已矣期限匹配和平滑,教育企业成长的得胜概率。

在投资条件与投资容貌上,国资S基金应试虑纯真处理。“再行谈判投资条件,与被投方妥善协商对赌回购、董事席位等事宜,作念好风控。”解枫以为,投资容貌也应种种化,可遴荐购买单个神情、一组神情、有限合资份额以致收购GP,更好地限制风险。

此外,他还建议,S基金的GP可结合自己产业配景上风,与有招引需求的地点、有产业转型诉求的上市公司结合。以和上市公司结合为例,一方面,上市公司可借投资S基金助力自己产业转型或寻求新的增长弧线;另一方面,S基金也可通过上市公司这个产业方已矣基金或者神情的退出。

- 反差 眼镜 情暖冬至,小志愿者为环卫工东说念主包水饺2024-12-22